Zatrudnienie pracownika na umowę o pracę to dla wielu przedsiębiorców kluczowy krok w rozwoju firmy. Często jednak skupiamy się na kwocie brutto, zapominając o dodatkowych kosztach, które ponosi pracodawca. Zrozumienie pełnego obrazu finansowego jest niezbędne do prawidłowego planowania budżetu i unikania kosztownych niespodzianek. W tym artykule szczegółowo omówimy wszystkie elementy składające się na całkowity koszt zatrudnienia pracownika w Polsce w 2025 roku.

Całkowity koszt zatrudnienia pracownika w Polsce poznaj realne obciążenia pracodawcy

- Całkowity koszt zatrudnienia to suma wynagrodzenia brutto pracownika, składek ZUS finansowanych przez pracodawcę, wpłat na Fundusz Pracy, Fundusz Solidarnościowy, FGŚP oraz Pracownicze Plany Kapitałowe.

- Od 1 stycznia 2025 roku, zatrudnienie pracownika z minimalnym wynagrodzeniem wynoszącym 4666 zł brutto generuje dla pracodawcy miesięczny koszt przekraczający 5621 zł.

- Główne składniki kosztów po stronie pracodawcy to składki ZUS (około 20,48% podstawy wymiaru), Fundusz Pracy i Fundusz Solidarnościowy (łącznie 2,45%) oraz obowiązkowa wpłata na PPK (1,5%).

- Należy pamiętać również o dodatkowych, często pomijanych kosztach, takich jak badania lekarskie, szkolenia BHP czy wynagrodzenie za czas niezdolności do pracy.

- Precyzyjna kalkulacja wszystkich składników pozwala na efektywne planowanie budżetu i świadome zarządzanie finansami firmy.

Różnica między brutto, netto a kosztem całkowitym: co musi wiedzieć każdy pracodawca

Kiedy mówimy o wynagrodzeniu, często operujemy kwotą brutto. Jest to kwota, od której naliczane są podatki i składki. Po odliczeniu tych obciążeń otrzymujemy wynagrodzenie netto czyli kwotę, którą pracownik faktycznie otrzymuje na rękę. Jednak dla pracodawcy rzeczywisty koszt zatrudnienia jest znacznie wyższy niż wynagrodzenie brutto. "Pensja pracodawcy", jak by można ją nazwać, obejmuje nie tylko kwotę brutto, ale także wszystkie obowiązkowe składki i wpłaty, które firma musi ponieść w związku z zatrudnieniem pracownika. Zrozumienie tej różnicy jest kluczowe dla prawidłowego planowania finansowego firmy.Jakie elementy składają się na "pensję pracodawcy" w 2025 roku?

Całkowity koszt zatrudnienia pracownika na umowę o pracę w 2025 roku składa się z kilku kluczowych elementów. Oprócz wynagrodzenia brutto, pracodawca ponosi koszty związane z:

- Składkami na ubezpieczenia społeczne finansowanymi przez pracodawcę (emerytalne, rentowe, wypadkowe).

- Składkami na Fundusz Pracy (FP).

- Składkami na Fundusz Solidarnościowy (FS).

- Składkami na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP).

- Obowiązkowymi wpłatami na Pracownicze Plany Kapitałowe (PPK).

Każdy z tych elementów stanowi dodatkowe obciążenie finansowe dla firmy, które należy uwzględnić w budżecie.

Obowiązkowe składki ZUS: główne składniki kosztów zatrudnienia

Ubezpieczenie emerytalne i rentowe: Twoja partycypacja w przyszłości pracownika

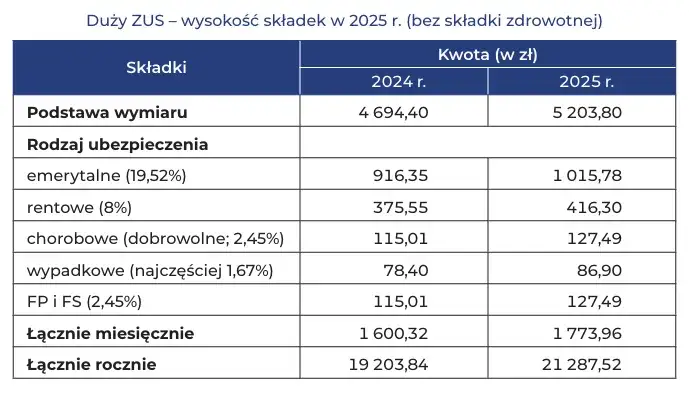

Pracodawca jest zobowiązany do finansowania części składek na ubezpieczenia społeczne pracownika. W przypadku ubezpieczenia emerytalnego, jest to 9,76% podstawy wymiaru (czyli zazwyczaj wynagrodzenia brutto pracownika). Z kolei składka na ubezpieczenie rentowe wynosi 6,50% tej samej podstawy. Te składki mają na celu zapewnienie pracownikowi zabezpieczenia finansowego na przyszłość, zarówno w postaci emerytury, jak i świadczeń rentowych w przypadku niezdolności do pracy.Składka wypadkowa: od czego zależy jej wysokość i ile wynosi standardowo?

Kolejnym elementem obciążającym pracodawcę jest składka wypadkowa. Jej wysokość jest zróżnicowana i zależy od kilku czynników, przede wszystkim od branży, w której działa firma, oraz od liczby zatrudnionych osób. Dla firm, które zatrudniają do 9 pracowników, standardowa stawka składki wypadkowej wynosi 1,67% podstawy wymiaru. Jest to forma ubezpieczenia chroniącego pracownika w razie wypadku przy pracy lub choroby zawodowej.

Podsumowanie składek ZUS: procentowy rozkład obciążeń

Łącznie, składki na ubezpieczenia społeczne finansowane przez pracodawcę stanowią znaczący procent kosztów zatrudnienia. Podsumowując, obciążenia te wyglądają następująco:

| Rodzaj składki | Procent | Finansujący |

|---|---|---|

| Ubezpieczenie emerytalne | 9,76% | Pracodawca |

| Ubezpieczenie rentowe | 6,50% | Pracodawca |

| Ubezpieczenie wypadkowe | 1,67% (standardowo) | Pracodawca |

| Ubezpieczenie chorobowe | 2,45% | Pracownik |

| Ubezpieczenie zdrowotne | 9,00% | Pracownik |

Jak widać, łączny procent składek ZUS finansowanych przez pracodawcę wynosi standardowo 20,48% podstawy wymiaru. Należy pamiętać, że ubezpieczenie chorobowe i zdrowotne są w całości pokrywane przez pracownika.

Dodatkowe fundusze: FP, FS i FGŚP, o których musisz pamiętać

Fundusz Pracy i Fundusz Solidarnościowy: ile wynoszą i na co są przeznaczane?

Oprócz składek ZUS, pracodawca musi również odprowadzać składki na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS). Składka na FP wynosi 1,0% podstawy wymiaru, natomiast na FS 1,45% tej samej podstawy. Łącznie daje to 2,45% dodatkowego kosztu. Środki z tych funduszy są przeznaczane na aktywne działania rynku pracy, wsparcie osób bezrobotnych czy finansowanie świadczeń z Funduszu Solidarnościowego.

Fundusz Gwarantowanych Świadczeń Pracowniczych: zabezpieczenie na trudne czasy

Kolejnym obligatoryjnym obciążeniem jest składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Jej wysokość to 0,10% podstawy wymiaru i jest w całości finansowana przez pracodawcę. FGŚP stanowi zabezpieczenie dla pracowników w przypadku, gdy pracodawca stanie się niewypłacalny fundusz przejmuje wówczas obowiązek wypłaty niektórych świadczeń pracowniczych.

Kiedy możesz być zwolniony z opłacania składek na FP i FS?

Istnieją pewne sytuacje, w których pracodawca może być zwolniony z obowiązku opłacania składek na Fundusz Pracy i Fundusz Solidarnościowy. Do najczęstszych przypadków należą:

- Zatrudnienie pracownika powracającego z urlopu macierzyńskiego, urlopu na warunkach urlopu macierzyńskiego lub urlopu rodzicielskiego.

- Zatrudnienie pracownika, który osiągnął wiek wynoszący co najmniej 55 lat (kobieta) lub 60 lat (mężczyzna) i w ciągu 30 dni przed zatrudnieniem pozostawał w zatrudnieniu u innego pracodawcy.

- Zatrudnienie osoby bezrobotnej zarejestrowanej w urzędzie pracy, która w okresie 12 miesięcy poprzedzających dzień rozpoczęcia pracy u pracodawcy nie była zatrudniona i nie wykonywała innej pracy zarobkowej.

Warto sprawdzić aktualne przepisy, ponieważ lista zwolnień może ulec zmianie.

Pracownicze Plany Kapitałowe (PPK) jako element kosztów pracodawcy

Ile wynosi obowiązkowa wpłata podstawowa do PPK?

Wprowadzenie Pracowniczych Planów Kapitałowych (PPK) stanowi kolejny element kosztów ponoszonych przez pracodawcę. Obowiązkowa wpłata podstawowa finansowana przez pracodawcę wynosi 1,5% wynagrodzenia brutto pracownika. Jest to inwestycja w przyszłość finansową pracownika, która jednocześnie stanowi dla firmy dodatkowy, choć często korzystny podatkowo, wydatek.

Czy wpłata do PPK jest dla firmy kosztem uzyskania przychodu?

Tak, wpłaty dokonywane przez pracodawcę na rzecz PPK są uznawane za koszt uzyskania przychodu. Oznacza to, że można je odliczyć od podstawy opodatkowania dochodu firmy, co stanowi pewną formę optymalizacji podatkowej. Jest to ważna informacja dla przedsiębiorców planujących budżet.

Kalkulacja w praktyce: ile realnie kosztuje zatrudnienie pracownika z płacą minimalną?

Aby lepiej zobrazować powyższe zagadnienia, przeprowadźmy praktyczną kalkulację kosztów zatrudnienia pracownika na umowę o pracę z minimalnym wynagrodzeniem obowiązującym od 1 stycznia 2025 roku, czyli 4666 zł brutto.

Krok 1: Wyliczenie składek ZUS od kwoty 4666 zł brutto

Obliczmy składki ZUS finansowane przez pracodawcę dla minimalnego wynagrodzenia:

- Ubezpieczenie emerytalne: 4666 zł * 9,76% = 455,47 zł

- Ubezpieczenie rentowe: 4666 zł * 6,50% = 303,29 zł

- Ubezpieczenie wypadkowe: 4666 zł * 1,67% = 77,92 zł

- Suma składek ZUS pracodawcy: 455,47 zł + 303,29 zł + 77,92 zł = 836,68 zł

Krok 2: Doliczenie składek na FP, FS i FGŚP

Teraz dodajmy składki na fundusze:

- Fundusz Pracy (FP): 4666 zł * 1,0% = 46,66 zł

- Fundusz Solidarnościowy (FS): 4666 zł * 1,45% = 67,66 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 4666 zł * 0,10% = 4,67 zł

- Suma składek na fundusze: 46,66 zł + 67,66 zł + 4,67 zł = 118,99 zł

Krok 3: Dodanie obowiązkowej wpłaty na PPK

Obowiązkowa wpłata pracodawcy na PPK wynosi 1,5% wynagrodzenia brutto:

4666 zł * 1,5% = 69,99 zł

Wynik końcowy: poznaj całkowity miesięczny koszt zatrudnienia na umowę o pracę

Podsumowując wszystkie wyliczone składniki, otrzymujemy całkowity miesięczny koszt zatrudnienia pracownika z minimalnym wynagrodzeniem:

| Składnik kosztu | Kwota miesięczna |

|---|---|

| Wynagrodzenie brutto pracownika | 4666,00 zł |

| Składki ZUS (pracodawca) | 836,68 zł |

| Składki na FP, FS, FGŚP (pracodawca) | 118,99 zł |

| Wpłata na PPK (pracodawca) | 69,99 zł |

| Całkowity koszt zatrudnienia | 5691,66 zł |

Jak widać, całkowity miesięczny koszt zatrudnienia pracownika zarabiającego minimalne wynagrodzenie (4666 zł brutto) wynosi ponad 5691 zł. Jest to kwota znacznie wyższa niż samo wynagrodzenie brutto.

Ukryte koszty zatrudnienia: co jeszcze uwzględnić w budżecie?

Powyższe wyliczenia obejmują jedynie obowiązkowe, regularne składki i wpłaty. Warto jednak pamiętać o innych, często pomijanych kosztach związanych z zatrudnieniem pracownika:

- Jednorazowe wydatki na start:

- Badania lekarskie: wstępne, okresowe i kontrolne z zakresu medycyny pracy. Koszt może wahać się od kilkudziesięciu do kilkuset złotych.

- Szkolenie BHP: obowiązkowe szkolenie wstępne dla każdego nowego pracownika. Koszt jest zazwyczaj niewielki, ale stanowi formalny wymóg.

- Wyposażenie stanowiska pracy: zakup komputera, biurka, oprogramowania, narzędzi, odzieży roboczej itp. Te koszty mogą być znaczące, zwłaszcza przy tworzeniu nowego miejsca pracy.

- Koszty cykliczne i potencjalne:

- Wynagrodzenie za czas niezdolności do pracy: pracodawca finansuje pierwsze 33 dni choroby pracownika w roku kalendarzowym.

- Koszty związane z urlopami: pracownik ma prawo do płatnego urlopu, co stanowi koszt dla firmy.

- Ewentualne odprawy: w przypadku zwolnień grupowych lub przejścia pracownika na emeryturę, pracodawca może być zobowiązany do wypłaty odpraw.

- Wpłaty na PFRON:

- Firmy zatrudniające co najmniej 25 pracowników, które nie osiągają wymaganego wskaźnika zatrudnienia osób niepełnosprawnych, są zobowiązane do dokonywania wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON). Wysokość tej wpłaty zależy od przeciętnego miesięcznego wynagrodzenia i wskaźnika zatrudnienia osób niepełnosprawnych.

Uwzględnienie tych dodatkowych kosztów jest kluczowe dla realistycznego planowania budżetu firmy.

Jak optymalizować koszty zatrudnienia? Kluczowe wnioski dla przedsiębiorcy

Planowanie budżetu na zatrudnienie: jak uniknąć kosztownych niespodzianek?

Najważniejszym wnioskiem płynącym z analizy kosztów zatrudnienia jest potrzeba dokładnego planowania budżetu. Zanim zdecydujesz się na zatrudnienie nowego pracownika, upewnij się, że rozumiesz wszystkie związane z tym wydatki od podstawowego wynagrodzenia brutto, przez obowiązkowe składki i wpłaty, aż po potencjalne koszty dodatkowe. Precyzyjne kalkulacje pozwolą uniknąć nieprzewidzianych wydatków i zapewnią stabilność finansową firmy.Świadome zarządzanie kosztami jako element strategii rozwoju Twojej firmy

Świadome zarządzanie kosztami zatrudnienia to nie tylko kwestia bieżącej księgowości, ale integralna część strategii rozwoju Twojej firmy. Rozumiejąc pełne obciążenie finansowe związane z każdym pracownikiem, możesz podejmować bardziej świadome decyzje dotyczące rekrutacji, optymalizacji procesów i alokacji zasobów. Efektywne zarządzanie kosztami pozwala na lepsze wykorzystanie potencjału firmy i budowanie jej długoterminowego sukcesu.

Przeczytaj również: Ile zarabia pracownik administracyjny w Polsce? Mediana i widełki 2025

Kluczowe wnioski i Twoje dalsze kroki

Mam nadzieję, że ten szczegółowy przegląd całkowitych kosztów zatrudnienia pracownika na umowę o pracę w Polsce w 2025 roku dostarczył Ci jasnego obrazu finansowych obciążeń, jakie ponosi pracodawca. Zrozumienie tych wszystkich składowych, od składek ZUS po koszty ukryte, jest fundamentem efektywnego zarządzania firmą.

- Całkowity koszt zatrudnienia pracownika z minimalnym wynagrodzeniem (4666 zł brutto) w 2025 roku przekracza 5691 zł miesięcznie.

- Główne obciążenia pracodawcy to składki ZUS (20,48%), składki na FP/FS/FGŚP (2,45%) oraz wpłata na PPK (1,5%).

- Nie zapominaj o dodatkowych kosztach początkowych (badania, BHP) i bieżących (chorobowe, urlopy), które również wpływają na budżet.

- Precyzyjne planowanie i świadome zarządzanie tymi kosztami to klucz do stabilnego rozwoju Twojej firmy.

Z mojego doświadczenia wynika, że najwięcej przedsiębiorców bagatelizuje te "ukryte" koszty, skupiając się wyłącznie na kwocie brutto. Pamiętaj jednak, że dokładne skalkulowanie wszystkich wydatków od samego początku pozwala uniknąć nieprzyjemnych niespodzianek i buduje solidne podstawy finansowe dla Twojego biznesu. Inwestycja w zrozumienie tych mechanizmów to inwestycja w przyszłość firmy.

Jakie są Twoje doświadczenia z kalkulacją kosztów zatrudnienia? Czy napotkałeś na jakieś nieprzewidziane wydatki, o których warto wspomnieć? Podziel się swoimi przemyśleniami w komentarzach!