Zrozumienie, czym jest przychód pracownika, to pierwszy i kluczowy krok do świadomego zarządzania własnymi finansami. Wiele osób utożsamia go błędnie z kwotą, którą otrzymują "na rękę", jednak rzeczywistość jest bardziej złożona. Precyzyjne określenie przychodu pozwala właściwie ocenić wartość swojego wynagrodzenia i zrozumieć, jak od niego naliczane są podatki i składki.

Przychód pracownika to więcej niż pensja brutto poznaj wszystkie jego składniki i znaczenie

- Przychód pracownika to jego wynagrodzenie brutto, definiowane przez art. 12 ust. 1 Ustawy o PIT.

- Obejmuje on zarówno wypłaty pieniężne (wynagrodzenie zasadnicze, premie, nadgodziny), jak i wartość świadczeń niepieniężnych (np. prywatna opieka medyczna, karta sportowa).

- Przychód stanowi punkt wyjścia do obliczenia dochodu, podstawy opodatkowania, składek ZUS oraz zaliczki na podatek dochodowy.

- Różni się od dochodu (przychód pomniejszony o KUP) i wynagrodzenia netto (kwota "na rękę" po odliczeniu wszystkich obciążeń).

- Wartość benefitów pozapłacowych, takich jak samochód służbowy do celów prywatnych, jest również wliczana do przychodu i podlega opodatkowaniu.

Przychód pracownika: Klucz do zrozumienia Twojej pensji

Przychód pracownika, zgodnie z polskim prawem, to suma wszystkich świadczeń pieniężnych i niepieniężnych, które otrzymuje od swojego pracodawcy w zamian za wykonaną pracę. Jest to kwota, która stanowi punkt wyjścia do dalszych obliczeń podatkowych i składkowych. Zrozumienie tej definicji jest fundamentalne, ponieważ pozwala odróżnić faktyczną wartość otrzymywanego wynagrodzenia od kwoty netto, którą widzimy na swoim koncie bankowym.

Przychód w świetle prawa: Oficjalna definicja, którą musisz znać

Definicja przychodu pracownika zawarta jest w Ustawie o podatku dochodowym od osób fizycznych (Ustawa o PIT), a konkretnie w jej artykule 12, ustępie 1. Podkreśla on, że za przychody ze stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty. Co istotne, źródło finansowania tych wypłat i świadczeń nie ma znaczenia. W praktyce oznacza to, że przychód pracownika to jego wynagrodzenie brutto, obejmujące nie tylko podstawową pensję, ale także inne formy wynagrodzenia i świadczeń.

"Za przychody ze stosunku służbowego, stosunku pracy, z pracy nakładczej oraz z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, spółdzielniach inwalidów i spółdzielniach pracy, uważa się otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartość pieniężną świadczeń w naturze, świadczeń w części odpłatnych, świadczeń nieodpłatnych lub innych świadczeń, niezależnie od ich nazwy, a także wartość innych nieodpłatnych świadczeń związanych z wykonywaniem obowiązków służbowych lub działalności wykonywanej osobiście." (Art. 12 ust. 1 Ustawy o PIT)

Dlaczego Twój przychód to nie to samo, co pensja "na rękę"?

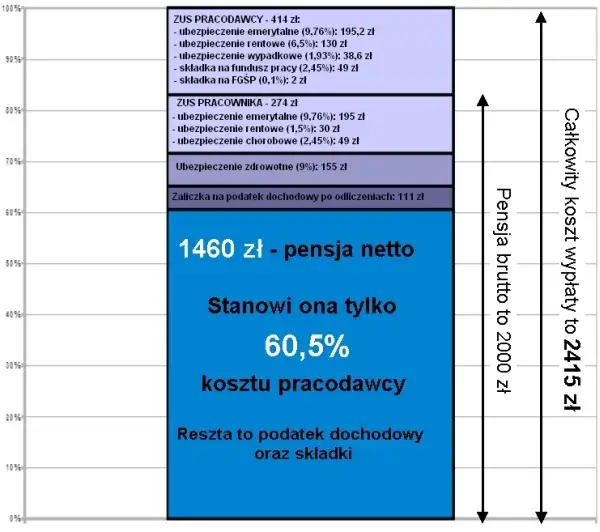

Fundamentalna różnica między przychodem pracownika a wynagrodzeniem netto, czyli kwotą, którą faktycznie otrzymujemy na konto, wynika z odliczeń dokonywanych od kwoty brutto. Od przychodu pracownika odejmowane są obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe), składka na ubezpieczenie zdrowotne oraz zaliczka na podatek dochodowy. Dopiero po odjęciu wszystkich tych obciążeń otrzymujemy wynagrodzenie netto. Dlatego też kwota brutto, czyli przychód, jest zawsze wyższa niż kwota netto.

Składniki przychodu pracownika: Co wlicza się do Twojej pensji brutto?

Katalog świadczeń zaliczanych do przychodu pracownika jest szeroki i obejmuje wiele elementów, które często są niedoceniane lub niezauważane przez samego pracownika. Zrozumienie tych składników jest kluczowe dla pełnej oceny wartości otrzymywanego wynagrodzenia.

Wynagrodzenie zasadnicze, premie i nadgodziny: Oczywiste składniki Twojego przychodu

Najbardziej oczywistymi składnikami przychodu pracownika są:

- Wynagrodzenie zasadnicze podstawowa kwota pensji, ustalona w umowie o pracę.

- Wynagrodzenie za godziny nadliczbowe dodatkowe wynagrodzenie za pracę przekraczającą standardowy czas pracy.

- Dodatki takie jak dodatek funkcyjny, stażowy, za pracę w nocy czy w warunkach szkodliwych dla zdrowia.

- Premie zarówno te regulaminowe, wynikające z przepisów wewnętrznych firmy, jak i uznaniowe, przyznawane według uznania pracodawcy.

Dodatki, nagrody i ekwiwalenty: Czyli pieniądze, które również się liczą

Do przychodu pracownika zaliczają się również inne świadczenia pieniężne. Należą do nich między innymi nagrody, w tym nagrody jubileuszowe, które są formą docenienia długoletniej pracy. Ponadto, przychodem są ekwiwalenty pieniężne, na przykład za niewykorzystany urlop wypoczynkowy, który pracownikowi przysługuje w przypadku rozwiązania stosunku pracy. Istotne są także świadczenia pieniężne ponoszone bezpośrednio za pracownika przez pracodawcę, na przykład opłacone przez firmę składki na ubezpieczenia, które nie są obowiązkowe.

Przychód, dochód, podstawa opodatkowania: Rozróżnij kluczowe pojęcia

Często mylone pojęcia przychodu, dochodu i podstawy opodatkowania stanowią klucz do zrozumienia mechanizmów naliczania podatków. Ich prawidłowe rozróżnienie pozwala lepiej zorientować się w strukturze wynagrodzenia.

Przychód: Punkt wyjścia, czyli Twoja pensja brutto

Jak już wielokrotnie podkreślaliśmy, przychód pracownika to całkowita kwota wynagrodzenia brutto. Jest to pierwszy, najbardziej ogólny wskaźnik, od którego rozpoczynają się wszelkie dalsze obliczenia podatkowo-składkowe. Obejmuje on wszystkie świadczenia pieniężne i niepieniężne.

Koszty uzyskania przychodu (KUP): Co to jest i jak pomniejsza Twój przychód?

Koszty uzyskania przychodu (KUP) to określone ustawowo kwoty, które pomniejszają przychód pracownika, prowadząc do obliczenia dochodu. Mają one na celu zrekompensowanie pracownikowi wydatków związanych z dojazdem do miejsca pracy. W 2025 roku podstawowe koszty uzyskania przychodu dla pracownika podlegającego nieograniczonemu obowiązkowi podatkowemu wynoszą:

| Rodzaj kosztów | Miesięczna kwota w 2025 r. |

|---|---|

| Pracownik miejscowy | 250 zł |

| Pracownik dojeżdżający z innej miejscowości | 300 zł |

Dochód: Krok drugi w drodze do podatku

Dochód pracownika to przychód pomniejszony o wspomniane koszty uzyskania przychodu (KUP). Jest to zatem kwota, która lepiej odzwierciedla faktyczny zarobek pracownika po uwzględnieniu wydatków związanych z pracą.

Podstawa opodatkowania: Od tej kwoty realnie liczony jest Twój podatek

Podstawa opodatkowania to kolejny etap obliczeń. Jest to dochód, od którego odjęte zostały składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) finansowane przez pracownika. Od tej kwoty naliczana jest następnie zaliczka na podatek dochodowy.

Benefity pozapłacowe jako przychód: Co musisz wiedzieć o świadczeniach nieodpłatnych?

Świadczenia nieodpłatne lub częściowo odpłatne, potocznie nazywane benefitami pozaplacowymi, stanowią ważny, choć często niedoceniany, składnik przychodu pracownika. Ich wartość pieniężna jest wliczana do podstawy opodatkowania i składek, co może wpływać na ostateczną kwotę netto.

Prywatna opieka medyczna i karta sportowa: Jak pracodawca oblicza ich wartość?

Wartość świadczeń takich jak prywatna opieka medyczna czy karnety sportowe (np. popularny Multisport) jest wliczana do przychodu pracownika. Sposób jej ustalenia zależy od tego, w jaki sposób pracodawca nabywa te świadczenia. Jeśli pracodawca kupuje je dla pracownika, wartość przychodu jest równa cenie zakupu. W przypadku, gdy świadczenie jest realizowane w ramach działalności pracodawcy, jego wartość określa się na podstawie cen rynkowych.Samochód służbowy do celów prywatnych: Poznaj zasady opodatkowania

Korzystanie z samochodu służbowego do celów prywatnych jest traktowane jako przychód pracownika. Wartość tego przychodu jest ustalana ryczałtowo, w zależności od pojemności silnika pojazdu, lub na podstawie faktycznie poniesionych kosztów, jeśli pracownik ponosił część opłat związanych z użytkowaniem pojazdu.

Inne popularne benefity: Ubezpieczenie na życie, szkolenia, bony czy zawsze są przychodem?

- Ubezpieczenie na życie zazwyczaj stanowi przychód pracownika, chyba że jest to ubezpieczenie grupowe o określonych parametrach, które może korzystać ze zwolnienia.

- Szkolenia jeśli są związane z wykonywaną pracą i podnoszą kwalifikacje pracownika, często nie stanowią przychodu. Jednak szkolenia o charakterze osobistym lub podnoszące ogólne kompetencje mogą być wliczane do przychodu.

- Bony bony towarowe lub podarunkowe przyznawane pracownikom zazwyczaj stanowią przychód, chyba że są zwolnione z opodatkowania w ramach określonych limitów lub okoliczności (np. bony świąteczne do pewnej kwoty).

Przychód a składki i podatki: Praktyczny przewodnik po obliczeniach

Przychód pracownika jest fundamentem, od którego rozpoczyna się proces naliczania wszystkich obowiązkowych obciążeń finansowych, wpływających na kwotę netto otrzymywaną "na rękę". Zrozumienie tego procesu pozwala lepiej planować swoje finanse.

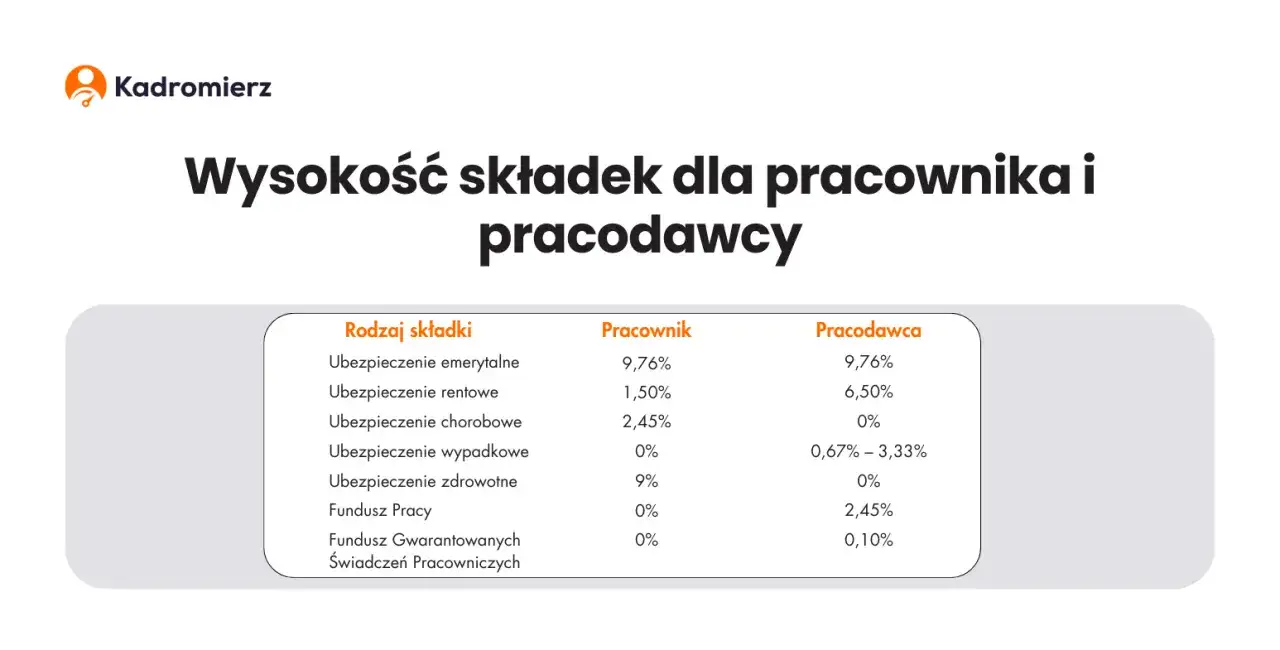

Rola przychodu w obliczaniu składek ZUS (emerytalnej, rentowej, chorobowej)

Przychód pracownika stanowi podstawę wymiaru składek na ubezpieczenia społeczne, takie jak ubezpieczenie emerytalne, rentowe i chorobowe. Od tej kwoty naliczane są procentowe składki, z których część finansuje pracownik, a część pracodawca. Kwoty te są następnie odliczane od przychodu brutto w celu obliczenia podstawy opodatkowania.

Jak od przychodu dojść do kwoty składki zdrowotnej?

Podobnie jak w przypadku składek społecznych, przychód pracownika jest podstawą do naliczenia składki na ubezpieczenie zdrowotne. Kwota składki zdrowotnej jest obliczana jako procent od podstawy wymiaru, która jest ściśle powiązana z przychodem pracownika, po odliczeniu składek społecznych.Obliczanie zaliczki na podatek dochodowy (PIT): Krok po kroku

- Przychód jest to punkt wyjścia.

- Koszty uzyskania przychodu (KUP) odejmowane od przychodu, dają dochód.

- Dochód od tej kwoty odejmowane są składki na ubezpieczenia społeczne finansowane przez pracownika.

- Podstawa opodatkowania od niej naliczana jest zaliczka na podatek.

- Podatek naliczany jest według obowiązującej skali podatkowej (np. 12% i 32% w 2025 roku), z uwzględnieniem kwoty wolnej od podatku.

- Zaliczka na podatek jest to kwota podatku pomniejszona o ewentualne ulgi podatkowe. Od tej kwoty odejmowana jest również składka zdrowotna (w części określonej przepisami), co ostatecznie wpływa na kwotę podatku do zapłaty.

Przychód pracownika a roczne rozliczenie PIT: Jak uniknąć błędów?

Prawidłowe zrozumienie i zsumowanie wszystkich składników przychodu jest kluczowe dla poprawnego rozliczenia rocznego podatku dochodowego. Błędy w tym zakresie mogą prowadzić do konieczności dopłaty podatku lub utraty przysługujących ulg.

Jak znaleźć kwotę przychodu w informacji PIT-11 od pracodawcy?

Informacja o przychodzie pracownika znajduje się w formularzu PIT-11, który pracodawca jest zobowiązany przekazać swojemu pracownikowi do końca stycznia roku następującego po roku podatkowym. W PIT-11 przychód pracownika jest zazwyczaj wyszczególniony w odpowiednich polach, często jako suma wszystkich wypłat pieniężnych i wartości świadczeń.

Dlaczego prawidłowe zsumowanie przychodów z różnych źródeł jest tak ważne?

Jeśli pracownik w danym roku podatkowym był zatrudniony u więcej niż jednego pracodawcy, lub osiągał przychody z innych źródeł (np. umowa zlecenie, działalność gospodarcza), kluczowe jest prawidłowe zsumowanie wszystkich tych przychodów w rocznym zeznaniu podatkowym. Niezsumowanie wszystkich dochodów może skutkować nieprawidłowym rozliczeniem i koniecznością zapłaty dodatkowego podatku.

Najczęstsze błędy związane z przychodem w zeznaniu podatkowym i jak ich unikać

- Pominięcie benefitów pozapłacowych pracownicy często zapominają o wliczeniu do przychodu wartości świadczeń takich jak prywatna opieka medyczna czy karnety sportowe, co może prowadzić do zaniżenia podstawy opodatkowania.

- Błędne zsumowanie przychodów z różnych źródeł brak uwzględnienia wszystkich umów lub źródeł dochodu.

- Niewłaściwe zastosowanie kosztów uzyskania przychodu stosowanie podwyższonych kosztów uzyskania przychodu, gdy nie przysługują (np. przy pracy u jednego pracodawcy przez cały rok, ale pracownik dojeżdża z innej miejscowości).

- Niezrozumienie różnicy między przychodem a dochodem co prowadzi do błędnych obliczeń przy wypełnianiu deklaracji.

Przeczytaj również: Ile zarabia pracownik urzędu skarbowego? Widełki i dodatki 2024

Kluczowe wnioski i Twoje kolejne kroki w zrozumieniu przychodu

Teraz, gdy szczegółowo omówiliśmy, czym jest przychód pracownika, jakie składniki się na niego składają i jak wpływa on na Twoje wynagrodzenie netto, masz solidne podstawy, by świadomie zarządzać swoimi finansami. Zrozumienie tych mechanizmów to pierwszy krok do pełnej kontroli nad swoimi zarobkami.

- Przychód pracownika to suma wszystkich świadczeń pieniężnych i niepieniężnych, stanowiąca kwotę brutto.

- Jest on punktem wyjścia do obliczenia dochodu, podstawy opodatkowania, składek ZUS oraz zaliczki na podatek dochodowy.

- Wartość benefitów pozapłacowych (jak opieka medyczna czy karta sportowa) jest wliczana do przychodu i podlega opodatkowaniu.

- Świadomość różnic między przychodem, dochodem a wynagrodzeniem netto pozwala lepiej planować budżet i unikać błędów w rozliczeniach.

Z mojej perspektywy, kluczem do sukcesu w zarządzaniu finansami jest właśnie ta świadomość i proaktywne podejście. Zrozumienie, jak działają podatki i składki od Twojego przychodu, daje Ci narzędzia do podejmowania lepszych decyzji finansowych, a także do negocjowania warunków zatrudnienia z uwzględnieniem pełnej wartości otrzymywanych świadczeń. Pamiętaj, że każdy element Twojego wynagrodzenia ma znaczenie.

A jakie są Twoje doświadczenia z rozliczaniem przychodu pracownika? Czy któreś z omawianych benefitów sprawiły Ci kiedyś trudność w rozliczeniu? Podziel się swoją opinią w komentarzach!