W obliczu rosnących kosztów życia i potrzeby optymalizacji finansów osobistych, warto zwrócić uwagę na dostępne ulgi podatkowe. Jedną z nich, często pomijaną, jest możliwość odliczenia składek członkowskich na związki zawodowe. To prosty sposób na zmniejszenie podstawy opodatkowania i odzyskanie części wpłaconego podatku, który może przynieść realne oszczędności w domowym budżecie.

Odliczenie składek na związki zawodowe jak skorzystać z ulgi do 840 zł?

- Maksymalna kwota odliczenia składek na związki zawodowe w rozliczeniu za 2024 rok (składanym w 2025) wynosi 840 zł.

- Ulgę mogą odliczyć członkowie związków zawodowych, niezależnie od formy zatrudnienia (umowa o pracę, umowy cywilnoprawne, emerytura).

- Ulga przysługuje podatnikom rozliczającym się na zasadach skali podatkowej (PIT-36, PIT-37).

- Dokumentacja obejmuje PIT-11 (jeśli składki potrąca pracodawca) lub dowody wpłaty (jeśli opłacane samodzielnie).

- Kwotę odliczenia należy wpisać w załączniku PIT/O, a następnie przenieść do głównego zeznania podatkowego.

Ulga na związki zawodowe w 2025 roku: odzyskaj do 840 zł

Ulga na składki członkowskie na rzecz związków zawodowych to korzystne rozwiązanie dla podatników, które pozwala na zmniejszenie podstawy opodatkowania. Dzięki temu mechanizmowi można odzyskać część wpłaconego podatku dochodowego, co stanowi realną korzyść finansową. Warto pamiętać o tej możliwości, aby maksymalnie wykorzystać dostępne preferencje podatkowe.

Czym jest ulga na składki związkowe i dlaczego warto o niej pamiętać?

Ulga na związki zawodowe to możliwość odliczenia od dochodu kwot faktycznie zapłaconych składek członkowskich. Jest to mechanizm wprowadzony nowelizacją ustawy o PIT od 2022 roku, mający na celu wspieranie aktywności związkowej poprzez zachęcanie do członkostwa i płacenia składek. Pamiętanie o tej uldze może przełożyć się na niższy podatek do zapłaty lub wyższy zwrot nadpłaty podatku.

Kto dokładnie może skorzystać z odliczenia? Nie tylko pracownicy na etacie

Z ulgi na składki związkowe mogą skorzystać podatnicy będący członkami związków zawodowych, którzy opłacają składki członkowskie. Co istotne, nie ogranicza się to wyłącznie do pracowników zatrudnionych na umowę o pracę. Z tej możliwości mogą skorzystać również emeryci oraz osoby zatrudnione na podstawie umów cywilnoprawnych, pod warunkiem, że aktywnie uczestniczą w związku zawodowym i regularnie opłacają składki.

Historyczna zmiana: Jak wzrósł limit odliczenia na przestrzeni lat?

Warto zauważyć, że limit odliczenia składek na związki zawodowe ulegał zmianom. Dla roku podatkowego 2024, rozliczanego w 2025 roku, maksymalna kwota odliczenia wynosi 840 zł. Jest to znaczący wzrost w porównaniu do wcześniejszych lat, kiedy limit był niższy, na przykład wynosił 500 zł. Ta zmiana sprawia, że ulga staje się jeszcze bardziej atrakcyjna dla członków związków zawodowych.

Limit odliczenia w 2025 roku: ile maksymalnie możesz zyskać?

Kluczową informacją dla podatników jest limit odliczenia składek na związki zawodowe. W rozliczeniu za rok 2024, które składamy w 2025 roku, maksymalna kwota, jaką można odliczyć od dochodu, wynosi 840 zł. Oznacza to, że nawet jeśli Twoje roczne składki przekroczą tę sumę, to właśnie 840 zł będzie górną granicą odliczenia.

Kwota 840 zł jak rozumieć ten limit?

Kwota 840 zł to górny próg odliczenia od podstawy opodatkowania. Niezależnie od tego, ile faktycznie zapłaciłeś składek członkowskich w ciągu roku, maksymalna kwota, którą możesz odliczyć, nie przekroczy tej sumy. Jeśli Twoje składki wyniosły na przykład 700 zł, odliczysz 700 zł. Jeśli zaś zapłaciłeś 1000 zł, odliczysz maksymalnie 840 zł.

Czy jeśli zapłaciłem więcej niż 840 zł składek, reszta przepada?

Tak, jeśli suma zapłaconych przez Ciebie składek członkowskich w danym roku podatkowym przekroczy limit 840 zł, to odliczeniu podlega jedynie kwota limitu, czyli właśnie 840 zł. Niestety, nadwyżka ponad ten limit nie może być odliczona ani przeniesiona na kolejne lata podatkowe. Dlatego ważne jest, aby znać ten limit i odpowiednio planować swoje odliczenia.

Jak forma opodatkowania (skala podatkowa vs. podatek liniowy) wpływa na Twoje prawo do ulgi?

Prawo do skorzystania z ulgi na składki związkowe jest ściśle powiązane z formą opodatkowania. Ulga ta jest dostępna wyłącznie dla podatników rozliczających się według skali podatkowej, czyli składających zeznania PIT-36 lub PIT-37. Osoby, które prowadzą działalność gospodarczą i rozliczają się podatkiem liniowym (PIT-36L), nie mogą skorzystać z tej preferencji podatkowej w odniesieniu do dochodów z tej działalności.

Dokumentacja do ulgi: jak udowodnić prawo bez błędów?

Prawidłowe udokumentowanie opłaconych składek jest absolutnie kluczowe dla skorzystania z ulgi na związki zawodowe. Bez odpowiednich dowodów urząd skarbowy może zakwestionować Twoje prawo do odliczenia, co może prowadzić do konieczności dopłaty podatku wraz z odsetkami. Dlatego warto wiedzieć, jakie dokumenty są wymagane i jak je uzyskać.

Scenariusz 1: Pracodawca potrąca składki PIT-11 jako Twój główny dowód

Jeśli Twój pracodawca potrąca składki na związki zawodowe bezpośrednio z Twojego wynagrodzenia, sytuacja jest najprostsza. W takim przypadku informacja o wysokości potrąconych składek powinna zostać uwzględniona w rocznym zeznaniu podatkowym PIT-11, które otrzymujesz od pracodawcy. Konkretnie, dane te znajdą się w polu 123 formularza PIT-11. Wystarczy wtedy prawidłowo przepisać tę kwotę do swojego zeznania podatkowego.

Scenariusz 2: Samodzielnie opłacasz składki Jak przygotować idealny dowód wpłaty?

Jeżeli samodzielnie opłacasz składki członkowskie na rzecz związku zawodowego, musisz zadbać o odpowiednią dokumentację potwierdzającą te wpłaty. Najlepszym dowodem jest potwierdzenie przelewu bankowego lub innego dokonanej płatności. Kluczowe jest, aby taki dowód zawierał wszystkie niezbędne informacje: Twoje dane jako wpłacającego, pełne dane związku zawodowego jako odbiorcy, wyraźny tytuł wpłaty (np. "składka członkowska za miesiąc/rok X"), dokładną kwotę oraz datę dokonania płatności. Im bardziej szczegółowy dowód, tym lepiej.

Najczęstsze błędy w dokumentacji, których musisz unikać

- Brak precyzyjnego tytułu wpłaty: Upewnij się, że w tytule przelewu jasno zaznaczono, że jest to składka członkowska.

- Niekompletne dane odbiorcy: Sprawdź, czy dane związku zawodowego są pełne i poprawne.

- Brak potwierdzenia przelewu: Zawsze zachowuj potwierdzenia dokonanych wpłat.

- Brak danych wpłacającego: Upewnij się, że Twoje dane są widoczne na dokumencie.

- Odliczanie składek nieopodatkowanych: Upewnij się, że odliczasz tylko te składki, które są objęte ulgą.

Rozliczenie PIT krok po kroku: gdzie wpisać kwotę odliczenia?

Po zebraniu odpowiedniej dokumentacji, kluczowe staje się prawidłowe umieszczenie informacji o odliczeniu w Twoim rocznym zeznaniu podatkowym. Proces ten wymaga wypełnienia konkretnych formularzy i załączników, aby wszystkie dane trafiły we właściwe miejsca i zostały poprawnie zaksięgowane przez system podatkowy.

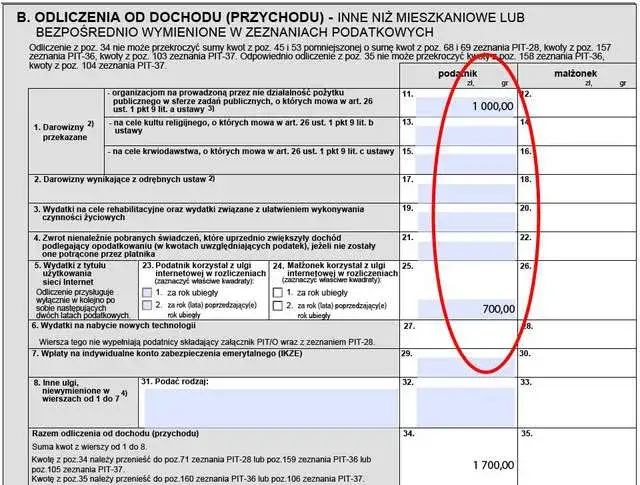

Rola załącznika PIT/O w procesie odliczania ulgi

Załącznik PIT/O jest kluczowym elementem w procesie rozliczania ulgi na związki zawodowe. Jest to integralna część głównych zeznań podatkowych, takich jak PIT-36, PIT-37 czy PIT-28. W tym załączniku sumuje się wszystkie ulgi i odliczenia, które podatnik chce zastosować w danym roku podatkowym, w tym właśnie odliczenie składek członkowskich.

Instrukcja: Wypełnianie odpowiednich pól w formularzu PIT/O

Aby prawidłowo rozliczyć ulgę na związki zawodowe, należy wypełnić odpowiednie pole w załączniku PIT/O. W przypadku ulgi na składki związkowe, należy wpisać kwotę odliczenia w sekcji dotyczącej odliczeń od dochodu. Konkretne pole może się nieznacznie różnić w zależności od roku podatkowego, jednak zazwyczaj jest to pole przeznaczone na odliczenia związane ze składkami członkowskimi na rzecz związków zawodowych.

Jak przenieść kwotę ulgi z PIT/O do głównego zeznania (PIT-37 lub PIT-36)?

Po wpisaniu kwoty odliczenia w załączniku PIT/O, suma wszystkich odliczeń z tego załącznika jest automatycznie przenoszona do odpowiedniej rubryki w głównym zeznaniu podatkowym, czyli PIT-37 lub PIT-36. Dzięki temu kwota ulgi obniża Twój dochód do opodatkowania, co bezpośrednio przekłada się na mniejszą kwotę podatku do zapłaty lub większy zwrot podatku.

Praktyczne przykłady i odpowiedzi na pytania

Teoria jest ważna, ale praktyka rozwieje wszelkie wątpliwości. Przygotowałem kilka przykładów, które ilustrują, jak zastosować ulgę w różnych sytuacjach, a także odpowiedzi na najczęściej zadawane pytania dotyczące tego odliczenia.

Przykład 1: Roczna składka poniżej limitu jak obliczyć odliczenie?

Załóżmy, że w ciągu roku podatkowego zapłaciłeś łącznie 600 zł składek członkowskich na rzecz związku zawodowego. Ponieważ ta kwota jest niższa niż obowiązujący limit 840 zł, możesz odliczyć całą zapłaconą kwotę, czyli 600 zł. Wpisujesz tę sumę w odpowiednie pole w załączniku PIT/O.

Przykład 2: Roczna składka przekracza limit 840 zł co wpisać w PIT?

Wyobraźmy sobie, że suma składek członkowskich, które zapłaciłeś w roku podatkowym, wyniosła 1000 zł. Ponieważ limit odliczenia wynosi 840 zł, w swoim zeznaniu podatkowym (w załączniku PIT/O) możesz wpisać maksymalnie 840 zł. Nadwyżka 160 zł nie podlega odliczeniu ani przeniesieniu na kolejny rok.

Co w sytuacji, gdy należę do związku jako emeryt lub zleceniobiorca?

Ulga na składki związkowe jest dostępna również dla emerytów i osób pracujących na podstawie umów cywilnoprawnych (np. umowa zlecenia), pod warunkiem, że są członkami związku zawodowego i opłacają składki. Kluczowe jest posiadanie dokumentów potwierdzających te wpłaty, zgodnie z zasadami opisanymi wcześniej (np. dowody wpłat, jeśli nie są potrącane przez instytucję wypłacającą świadczenie).

Czy można odliczyć składki za lata poprzednie, jeśli o tym zapomniałem?

Tak, zazwyczaj istnieje możliwość skorygowania zeznania podatkowego za lata poprzednie, jeśli ominięto możliwość skorzystania z ulgi. Zgodnie z przepisami, można to zrobić w ciągu 5 lat od końca roku podatkowego, którego dotyczy zeznanie. W takim przypadku należy złożyć korektę PIT za odpowiedni rok, uwzględniając odliczenie składek związkowych.

Przeczytaj również: Ile zarabia nauczyciel zawodu? Zarobki, dodatki i realne pensje

Podsumowanie: Kluczowe wnioski i Twoje kolejne kroki

Mam nadzieję, że ten artykuł rozwiał wszelkie Twoje wątpliwości dotyczące odliczania składek na związki zawodowe. Teraz wiesz już, że jest to realna szansa na zmniejszenie obciążenia podatkowego, a proces rozliczenia, choć wymaga uwagi, jest w pełni wykonalny nawet dla osób, które po raz pierwszy korzystają z tej ulgi.

- Pamiętaj o limicie odliczenia wynoszącym 840 zł w roku podatkowym 2024 (rozliczanym w 2025).

- Zbierz odpowiednią dokumentację: PIT-11 lub potwierdzenia samodzielnych wpłat.

- Poprawnie wypełnij załącznik PIT/O, a następnie przenieś kwotę do głównego zeznania PIT-36 lub PIT-37.

- Ulga przysługuje Ci niezależnie od formy zatrudnienia, o ile jesteś członkiem związku i rozliczasz się na skali podatkowej.

Z mojego doświadczenia wynika, że najwięcej problemów sprawia początkowe zebranie wszystkich dokumentów i zrozumienie, gdzie wpisać konkretne kwoty. Jednak po pierwszym rozliczeniu staje się to znacznie prostsze. Zachęcam Cię do skorzystania z tej możliwości to niewielki wysiłek, który może przynieść wymierne korzyści finansowe. Nie bój się pytać, jeśli masz wątpliwości, ale przede wszystkim działaj!

A jakie są Twoje doświadczenia z odliczaniem składek na związki zawodowe? Czy napotkałeś jakieś trudności, a może masz własne sprawdzone sposoby na rozliczenie tej ulgi? Podziel się swoją opinią w komentarzach!