Zrozumienie, kto i jakie składki na ubezpieczenia społeczne oraz zdrowotne ponosi w ramach umowy o pracę, jest kluczowe dla każdego pracownika i pracodawcy. Pozwala to nie tylko precyzyjnie określić, ile faktycznie zarabiamy netto, ale także jaki jest rzeczywisty koszt zatrudnienia pracownika. W tym artykule szczegółowo wyjaśnimy podział tych obciążeń, opierając się na aktualnych stawkach obowiązujących w 2025 roku.

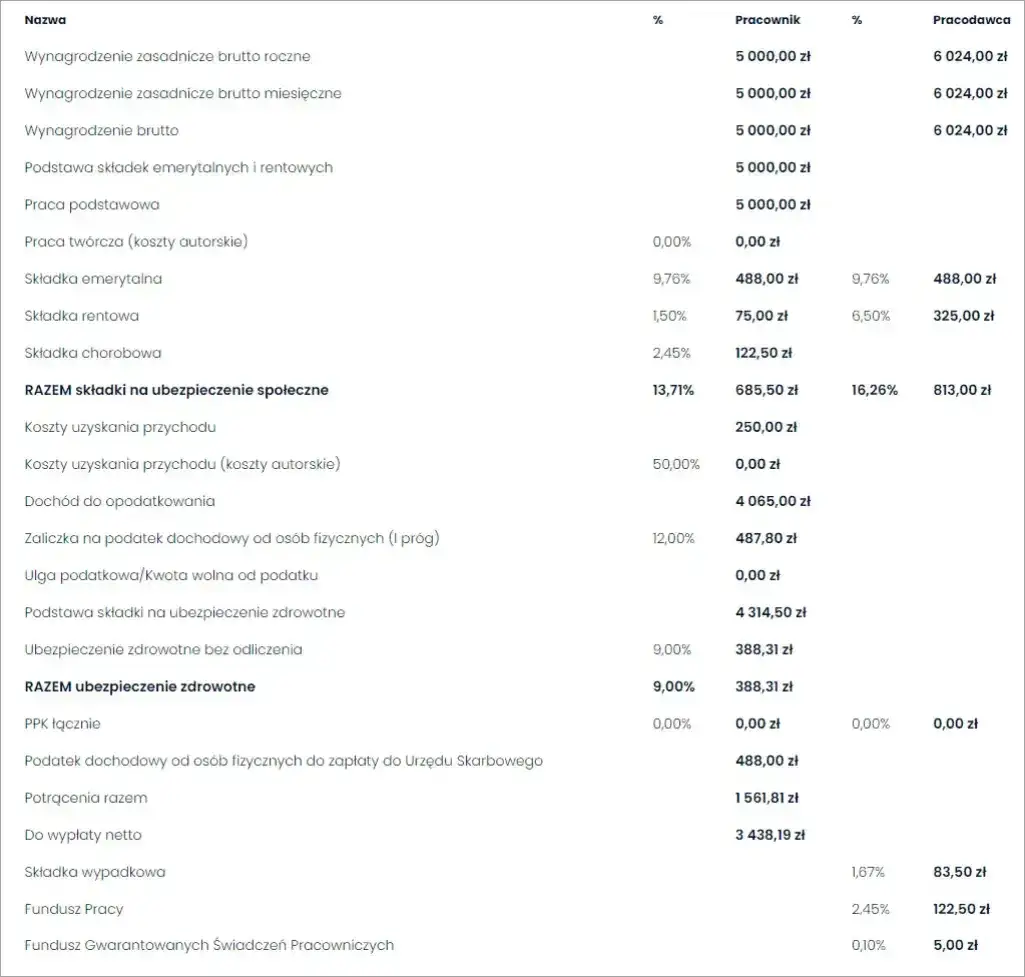

- W 2025 roku pracownik ponosi koszty składek emerytalnej (9,76%), rentowej (1,50%) i chorobowej (2,45%) z wynagrodzenia brutto.

- Składka zdrowotna pracownika wynosi 9% podstawy wymiaru, która jest pomniejszona o składki społeczne finansowane przez pracownika.

- Pracodawca finansuje składki emerytalne (9,76%) i rentowe (6,50%) z własnych środków.

- Dodatkowe koszty pracodawcy to składka wypadkowa (stopa zmienna, np. 1,67%), składka na Fundusz Pracy (2,45%) i na Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%).

- Podstawa wymiaru składek społecznych i zdrowotnych to przychód pracownika, z rocznym limitem 234 720 zł dla składek emerytalnej i rentowej w 2025 roku.

- Łączne obciążenie pracownika to około 22,71% (składki społeczne plus zdrowotna), a pracodawcy od około 19,48% do 22,14% (bez składki wypadkowej).

- Składka chorobowa jest obowiązkowa dla umowy o pracę, a dobrowolna dla umowy zlecenia.

- Przekroczenie rocznego limitu podstawy wymiaru składek emerytalnej i rentowej oznacza zaprzestanie ich naliczania dla pracownika i pracodawcy.

- Limit roczny nie dotyczy składek chorobowej, wypadkowej, zdrowotnej ani składek na FP i FGŚP.

- Podstawa wymiaru składki zdrowotnej jest pomniejszona o składki społeczne finansowane przez pracownika, co obniża jej wartość.

- Składka wypadkowa jest zróżnicowana i zależy od branży oraz liczby zatrudnionych osób.

- Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych są obowiązkowe dla pracodawców zatrudniających pracowników na umowę o pracę.

- Całkowity koszt zatrudnienia pracownika jest wyższy niż jego wynagrodzenie brutto.

- Zrozumienie podziału składek pozwala na dokładniejsze planowanie budżetu i negocjacje warunków zatrudnienia.

- Informacje te są kluczowe dla prawidłowego rozliczenia wynagrodzeń i zobowiązań podatkowo-składkowych.

- W przypadku umowy o pracę, składka chorobowa jest obowiązkowa i finansowana przez pracownika.

- Pracodawca ponosi część składek społecznych, które nie są potrącane z wynagrodzenia pracownika.

- Składka zdrowotna jest naliczana od podstawy po odliczeniu składek społecznych pracownika.

- Stopa procentowa składki wypadkowej może się znacząco różnić w zależności od ryzyka zawodowego w danej firmie.

- Fundusz Pracy służy do finansowania działań aktywizacyjnych na rynku pracy.

- FGŚP zapewnia ochronę wynagrodzeń pracowników w przypadku niewypłacalności pracodawcy.

- Roczny limit podstawy wymiaru składek dotyczy tylko ubezpieczeń emerytalnego i rentowego.

- Po przekroczeniu limitu, składki emerytalne i rentowe nie są już naliczane od dalszych dochodów w danym roku.

- Pracownik nie ponosi dodatkowych kosztów składek ponad te potrącone z pensji brutto.

- Pracodawca ponosi koszty składek, które nie są widoczne na pasku płac pracownika.

- Łączne obciążenie pracodawcy jest sumą jego składek oraz wynagrodzenia brutto pracownika.

- Składka zdrowotna jest jednym z największych obciążeń po stronie pracownika.

- Wysokość składki wypadkowej jest ustalana indywidualnie dla każdego pracodawcy przez ZUS.

- FP i FGŚP są naliczane od tej samej podstawy co składki społeczne.

- Przekroczenie limitu rocznego dla składek emerytalnych i rentowych następuje zazwyczaj pod koniec roku kalendarzowego dla osób o wysokich zarobkach.

- Zrozumienie tych mechanizmów jest podstawą do prawidłowego naliczania wynagrodzeń.

- Artykuł dostarcza konkretnych danych procentowych na rok 2025.

- Podział składek jest jasno przedstawiony dla obu stron stosunku pracy.

- Dodatkowe koszty pracodawcy mogą znacząco zwiększyć całkowity koszt zatrudnienia.

- Informacje o składkach są niezbędne do prawidłowego wypełniania dokumentacji kadrowo-płacowej.

Zanim zagłębimy się w szczegółowe stawki i podziały, ważne jest, aby zrozumieć, czym są składki na ubezpieczenia społeczne i zdrowotne. To właśnie te potrącenia i dodatkowe koszty decydują o różnicy między kwotą, którą widzimy na umowie jako wynagrodzenie brutto, a kwotą netto, która trafia na nasze konto. Dla pracodawcy natomiast, te same składki stanowią znaczący, dodatkowy koszt zatrudnienia pracownika, wykraczający poza samo wynagrodzenie brutto. W 2025 roku obowiązują określone stawki procentowe, które szczegółowo omówimy poniżej, pokazując, jak wpływają one na ostateczny bilans finansowy obu stron.

Składki pracownika: Co jest potrącane z Twojej pensji brutto?

- Ubezpieczenie emerytalne: 9,76% podstawy wymiaru. Finansuje świadczenia emerytalne, które będziesz otrzymywać po osiągnięciu wieku emerytalnego.

- Ubezpieczenie rentowe: 1,50% podstawy wymiaru. Zapewnia wsparcie w przypadku niezdolności do pracy (renta z tytułu niezdolności do pracy) lub w sytuacji śmierci ubezpieczonego (renta rodzinna dla bliskich).

- Ubezpieczenie chorobowe: 2,45% podstawy wymiaru. Jest obowiązkowe przy umowie o pracę i zapewnia świadczenia pieniężne w razie choroby lub opieki nad chorym członkiem rodziny (zasiłek chorobowy, zasiłek opiekuńczy).

- Ubezpieczenie zdrowotne: 9% podstawy wymiaru. Podstawa wymiaru składki zdrowotnej jest pomniejszona o sumę składek na ubezpieczenia społeczne finansowane przez pracownika. Zapewnia dostęp do świadczeń opieki zdrowotnej finansowanych przez Narodowy Fundusz Zdrowia.

Składki pracodawcy: Całkowity koszt zatrudnienia

- Ubezpieczenie emerytalne: 9,76% podstawy wymiaru. Jest to część składki emerytalnej finansowana przez pracodawcę, uzupełniająca część pracownika.

- Ubezpieczenie rentowe: 6,50% podstawy wymiaru. Pracodawca dokłada znaczącą część do składki rentowej, zapewniając pełne pokrycie.

- Ubezpieczenie wypadkowe: Stopa procentowa jest zmienna i zależy od branży oraz liczby osób ubezpieczonych. Dla płatników zgłaszających do 9 ubezpieczonych, standardowa stopa wynosi 1,67%. Składka ta chroni pracownika w razie wypadku przy pracy lub choroby zawodowej.

- Fundusz Pracy (FP): 2,45% podstawy wymiaru. Środki z FP są przeznaczane na finansowanie działań aktywizacyjnych na rynku pracy, takich jak szkolenia czy roboty publiczne.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10% podstawy wymiaru. Zapewnia ochronę wynagrodzeń pracownika w przypadku niewypłacalności pracodawcy.

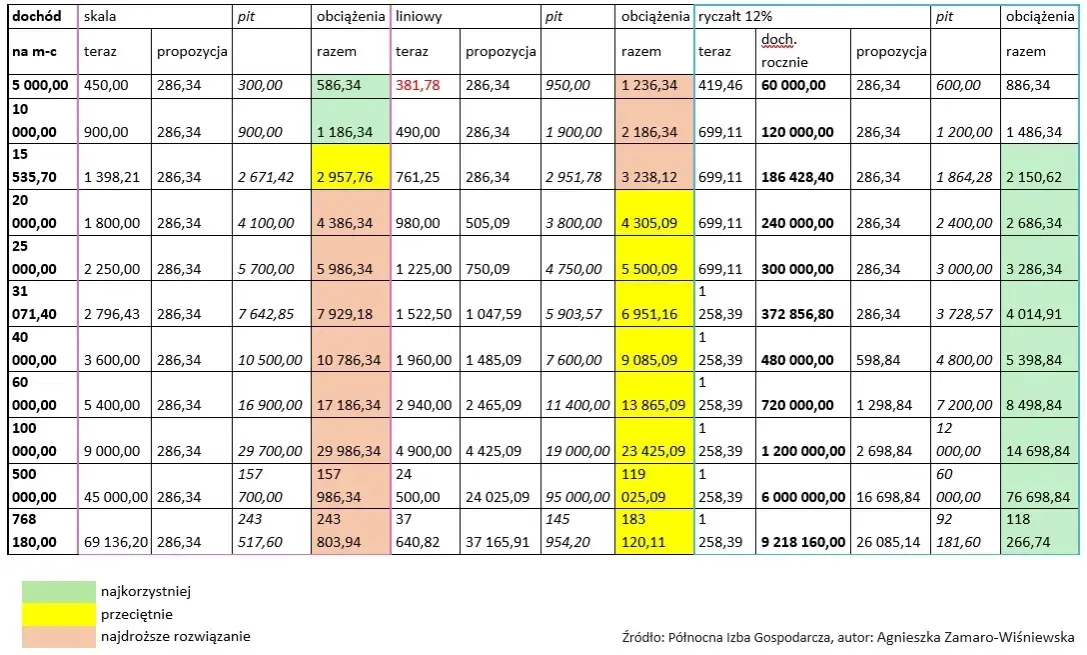

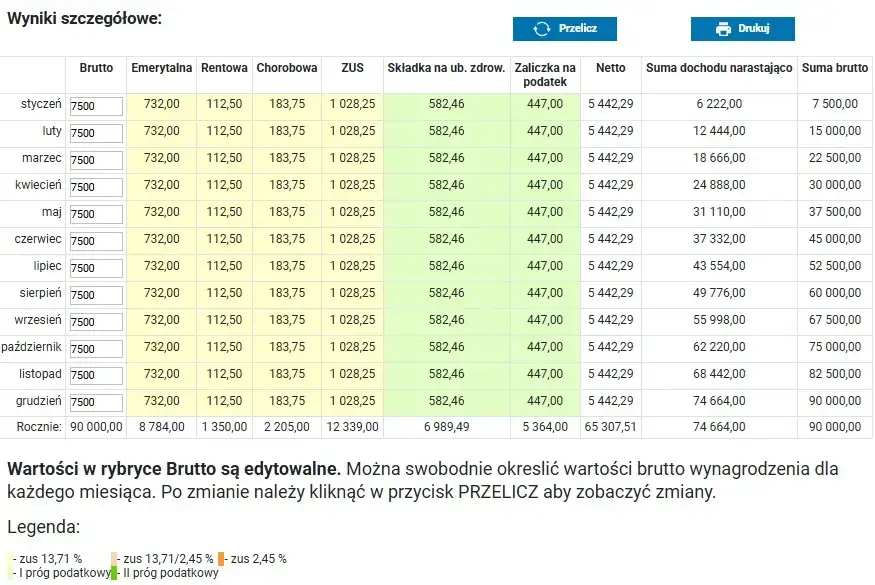

Podstawą wymiaru większości składek jest przychód pracownika w rozumieniu przepisów o podatku dochodowym od osób fizycznych, uzyskany z tytułu zatrudnienia w ramach stosunku pracy. Warto jednak pamiętać, że istnieją pewne ograniczenia. Roczny limit podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w 2025 roku wynosi 234 720 zł. Po przekroczeniu tej kwoty, dalsze naliczanie tych konkretnych składek ustaje, co oznacza, że zarówno pracownik, jak i pracodawca przestają je opłacać od nadwyżki ponad ten limit. Limit ten nie dotyczy jednak ubezpieczenia chorobowego, wypadkowego, zdrowotnego ani składek na FP i FGŚP, które są naliczane od pełnej podstawy bez górnego progu.

Podsumowując obciążenia, pracownik z wynagrodzenia brutto ponosi łącznie około 13,71% na składki społeczne (emerytalna + rentowa + chorobowa). Dodatkowo, od podstawy pomniejszonej o te składki, potrącane jest 9% na ubezpieczenie zdrowotne. Pracodawca natomiast, ponad wynagrodzenie brutto, ponosi koszty składek emerytalnej (9,76%) i rentowej (6,50%), a także składki wypadkowej (której wysokość jest zmienna, np. 1,67%), składki na Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%).

Roczny limit podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w 2025 roku wynosi 234 720 zł. Oznacza to, że jeśli Twój roczny przychód przekroczy tę kwotę, składki na te dwa ubezpieczenia nie będą już naliczane od nadwyżki. Limit ten dotyczy zarówno pracownika, jak i pracodawcy. Jest to istotna informacja dla osób o najwyższych zarobkach, ponieważ po osiągnięciu tego progu ich wynagrodzenie netto będzie proporcjonalnie wyższe w stosunku do kwoty brutto. Należy jednak pamiętać, że limit ten nie obejmuje składek na ubezpieczenie chorobowe, wypadkowe, zdrowotne ani składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych od tych składek nadal naliczane są opłaty, niezależnie od osiągniętego limitu.

| Rodzaj składki i jej procent | Kto finansuje (pracownik / pracodawca / obie strony) |

|---|---|

| Ubezpieczenie emerytalne (9,76%) | Obie strony (pracownik 9,76%, pracodawca 9,76%) |

| Ubezpieczenie rentowe (łącznie 9,75%) | Obie strony (pracownik 1,50%, pracodawca 6,50%) |

| Ubezpieczenie chorobowe (2,45%) | Pracownik (2,45%) |

| Ubezpieczenie wypadkowe (zmienna stopa, np. 1,67%) | Pracodawca (zmienna stopa) |

| Ubezpieczenie zdrowotne (9%) | Pracownik (9% od podstawy pomniejszonej o składki społeczne) |

| Fundusz Pracy (2,45%) | Pracodawca (2,45%) |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%) | Pracodawca (0,10%) |

Przeczytaj również: Gdzie szukać pracownika? Skuteczne metody i kanały rekrutacji

Kluczowe wnioski i Twoje kolejne kroki

Teraz, gdy już dokładnie rozumiesz, jak składki na ubezpieczenia społeczne i zdrowotne są dzielone między pracownika a pracodawcę w ramach umowy o pracę, masz pełen obraz tego, co kryje się za kwotą brutto i jaki jest rzeczywisty koszt zatrudnienia. Pozwoli Ci to świadomie zarządzać swoimi finansami oraz lepiej negocjować warunki pracy.

- Pracownik płaci mniej, niż się wydaje: Pamiętaj, że z Twojej pensji brutto potrącane są tylko składki emerytalna (9,76%), rentowa (1,50%), chorobowa (2,45%) oraz zdrowotna (9% od podstawy pomniejszonej o składki społeczne).

- Pracodawca ponosi znaczące koszty: Dodatkowe obciążenia pracodawcy to składki emerytalna (9,76%), rentowa (6,50%), wypadkowa (zmienna), Fundusz Pracy (2,45%) i FGŚP (0,10%).

- Limit roczny ma znaczenie: Roczny limit podstawy wymiaru składek emerytalnej i rentowej (234 720 zł w 2025 r.) oznacza, że po jego przekroczeniu te składki przestają być naliczane.

- Zrozumienie to podstawa: Świadomość podziału składek pozwala na dokładne kalkulacje i lepsze planowanie finansowe.

Z mojego doświadczenia wynika, że właśnie dokładne zrozumienie tych mechanizmów jest kluczem do uniknięcia nieporozumień i prawidłowego rozliczenia wynagrodzeń. Warto poświęcić chwilę na przeanalizowanie swojego paska płac, aby wiedzieć, na co dokładnie idą Twoje pieniądze i jakie koszty generujesz jako pracodawca.

A jakie są Twoje doświadczenia z podziałem składek? Czy masz jakieś własne sposoby na lepsze zrozumienie swojego paska płac lub kalkulację kosztów zatrudnienia? Podziel się swoimi przemyśleniami w komentarzach!